今回は、出光興産(5019)に投資するにあたって、知っておくべき情報を紹介していきたいとおもいます。

本記事のまとめは以下のとおりです。

- 経営等後により売り上げは増加したものの、原油価格の下落により利益は赤字

- コロナによる原油価格の下落、ジェット向けの燃料の不振、電気自動車の波があり、短期だけでなく、中長期的にみてもビジネスが厳しい

- 今後とも厳しい状況が続きそうのため、配当利回りだけみて買うのは危険そう

TOC

出光興産はどんな会社?

出光興産は、原油調達、石油製品の製造、ガソリンの販売などを行う会社です。ガソリンスタンドのIDEMITSUやシェルを運営している会社です。また、石油関連以外にも再生可能エネルギーやEV用電池の研究開発も行っています。

業績は?

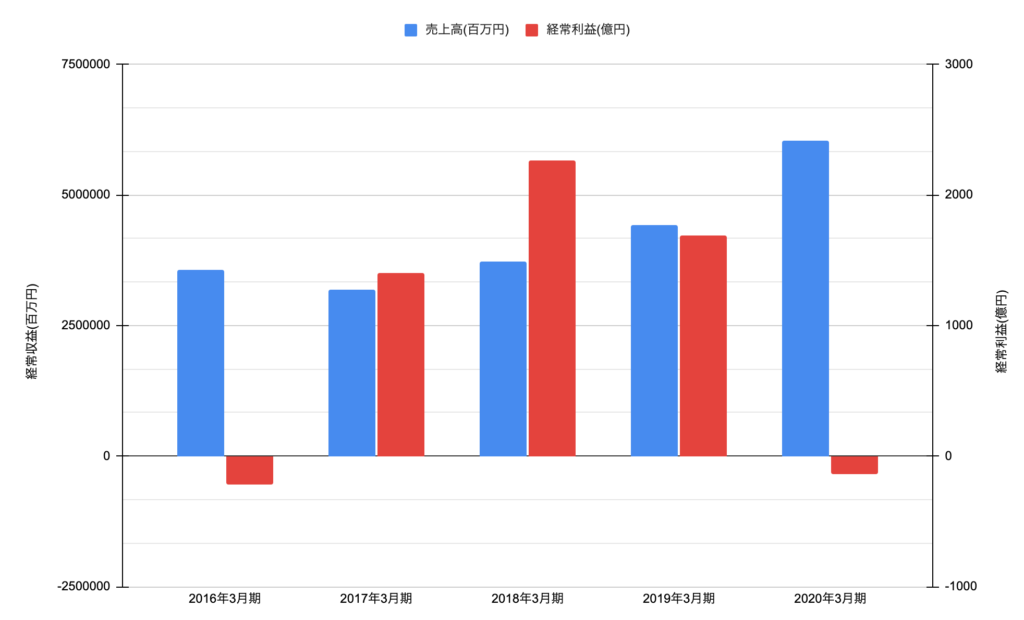

決算資料から過去5年間の経常収益(売上)と経常利益は以下のとおりです。

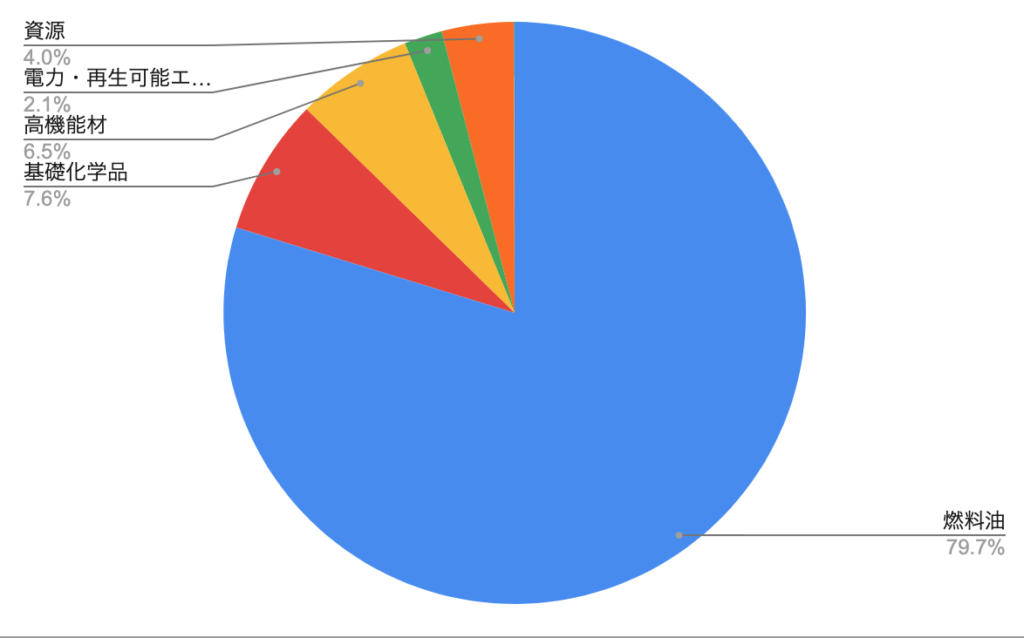

過去5年間の売り上げは伸びているように見えますが、2020年3月に大幅に売上高が増えているのは、昭和シェル石油を完全子会社にしたためです。そのため、売上は増えている年でも、利益が赤字になっています。実際に売上高をセグメント別に見てみると、80%を燃料油で占めていることがわかります。

日本は原油のほぼすべてを海外から輸入しているため、出光興産の売り上げや利益は原油の価格や為替に大きく影響を受けます。実際に過去5年間の石油の価格を見てみると、利益が悪化している時期と原油の価格が下がっているところが似ております。石油を販売する会社は、石油を備蓄する義務があり、在庫として残っている原油の評価額がさがることにより、利益に影響がでているのです。

コロナの影響により、原油価格は下落。ジェット向けのガソリンも売れない。また、ガソリン自動車より電気自動車というトレンドもあるため、コロナが落ち着いても厳しい状況は続きそうです。

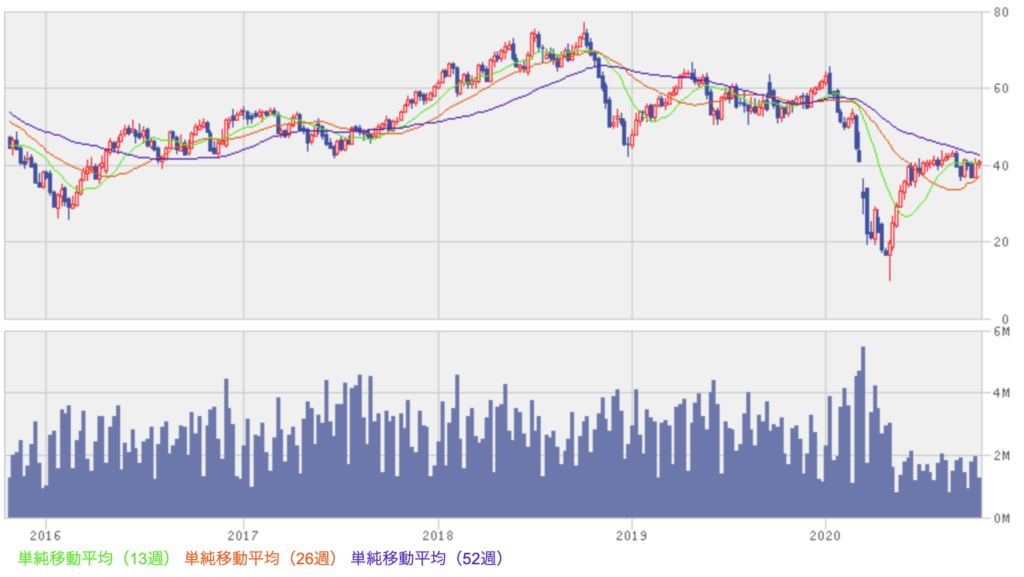

株価は?

直近5年間の株価になります。利益のグラフに似ており、2017年から2019年頃までは伸びていましたが、2020年には2200円前後を推移しており、コロナの影響を大きく受けています。

2020年10月17日現在

- PER(株価収益率) -倍

- PBR(株価純資産倍率) 0.54倍

という状況です。PBRが低いですが、これが割安と考えることはできません。

財政状況は?

財政状況は、以下のとおりです。

- 2020年3月

- 自己資本比率 29.60%

- ROA -0.59%

- ROE -2.30%

2020年3月は在庫の評価損により、ROA/ROEどちらもマイナスです。在庫の評価損のため、これらから純粋にビジネスの状況が悪いと考えことも難しいと思われます。

まとめ、買いなのか?

出光興産の配当利回りは株価が下落しているため7.25%と高水準で推移しています。しかし、2020年度の配当は 120円と前年と比べて低い値の予想が出ています。利回りだけ見ると、高配当投資をしている人にはかなり魅力的な株に見えますが、実際のところ今後の状況によりまた配当が下がる可能性があります。コロナや電気自動車の波により先行きは暗いため、利回りだけ見て買うのは危なそうです。

まとめです。出光興産の株を購入するにあたって知っておかなければいけないは以下のような点です。

- 経営等後により売り上げは増加したものの、原油価格の下落により利益は赤字。

- コロナによる原油価格の下落、ジェット向けの燃料の不振、電気自動車の波があり、短期だけでなく、中長期的にみてもビジネスが厳しい。

- 配当利回りは7.25%とでているが、2020年度は状況を鑑みて配当予想は減少

今後とも厳しい状況が続きそうですので、配当利回りだけみて買うのは危険そうです。