外資系企業に勤めていると、株式報酬制度の一つとしてESPP(Employee Stock Purchase Plan)という制度があります。今日はその制度の説明と制度を使ってたときの経験を共有したいと思います。

ESPPを取得直後に売却して、安定して利益を確保する手法について以下のページで紹介していますので、そちらも参考にしてください。

ESPPで株を即売りするべき?3つのメリット・デメリットと実際の利益を解説

ESPPで株を即売りするべき?3つのメリット・デメリットと実際の利益を解説

TOC

ESPPとは?

ESPPはEmployee Stock Purchase Planの略です。直訳すると、従業員が自社株を買うという制度なのですが、他の一般の人が株を買うのとは少し違います。以下に簡単に違いをまとめました。

- 株を買うために給料から一定の割合を積み立てる

- 自社株を買う時期が決まっている

- 購入時は市場より安い価格で購入できる

- 役職によっては売却する時期が決まっている

このように証券会社経由で株を買うよりも安く変えるので、会社に勤めているかこそ享受できるメリットなります。

ESPPに関わるハードル

ESPPは株を安く買うので、基本的に得をする制度なのですが、いくつかハードルがあり、利用しない方もいます。それらについて話をしたいと思います。

株価取得時の税金

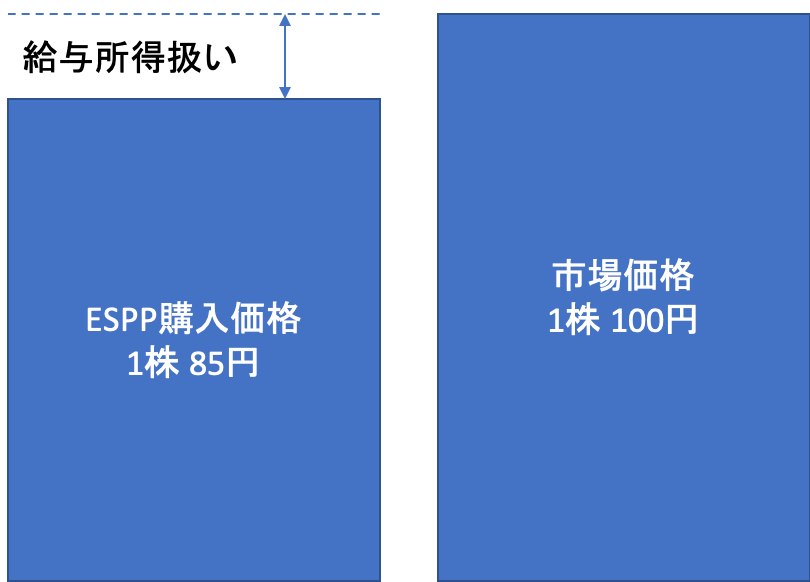

その一つが税金です。市場の価格より安く購入できるというのは、会社から一部援助してもらって安く購入をしているのと同義なのです。つまり、以下の図の通り市場より安く買えた部分の15円分は会社からの給与と扱われます。この給与が多くの会社で年末調整されないために、確定申告が必要となります。この手間が面倒なので、利用しないという方もよく聞きます。

続いて、簡単にどうやって購入価格が決まるか説明したいと思いますが、会社に依存するので自社のドキュメントをしっかり確認してください。例として、私が勤めていた会社で、どのように購入価格を決めていたか説明します。

下記のうちの一番低い金額から15%で購入できました。

- 1期前のESPP期間が始まるときの価格

- 今期の始まりの価格

- 今期の終わりの価格

これでも分かりづらいと思いますので、詳しくみていきましょう。

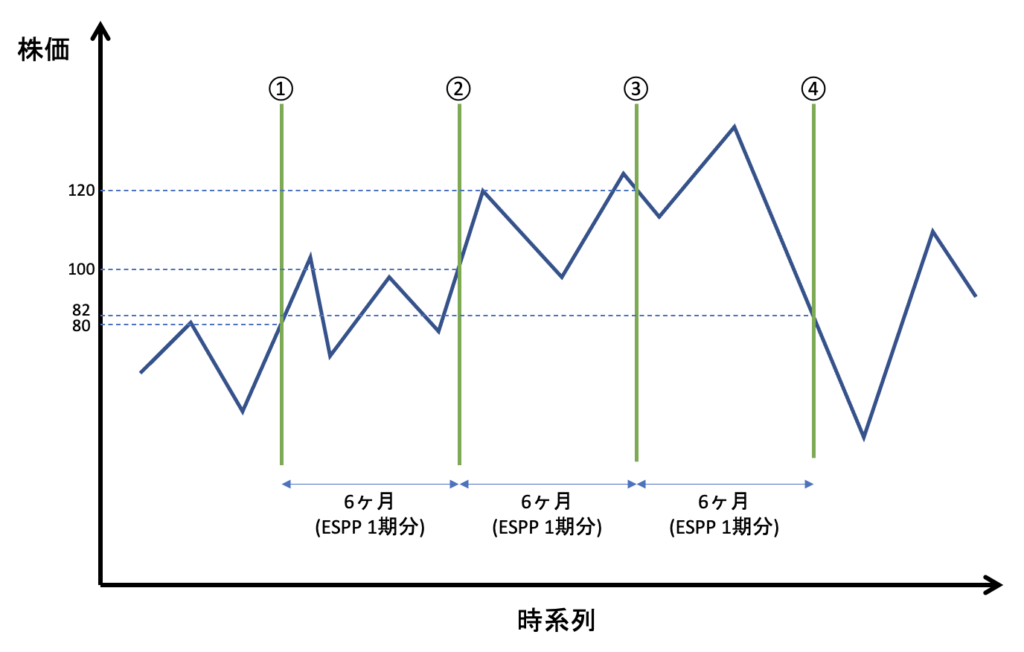

上記のグラフを例にします。ESPP1期とは、お金を積み立てている期間で、私の会社では半年に相当しました。そのため、各期でどの価格を採用したのか見ていきます。

②で購入した価格

入社して初めて、①でESPPを始めた人は、①と②の価格を比較して低い金額を採用します。

①で1株80円、②では1株100円なので、80円 × 85% の 68円で購入し、32円分が給与所得となります。

③で購入した価格

①でESPPを始めたので、今期と前期があります。その場合、①と②と③の価格を比較して低い金額を採用します。

①で1株80円、②で1株100円、③で1株120円なので、80円 × 85% の 68 円で購入し、52円分が給与所得となります。

④で購入した価格

同様に今期と前期があります。そのため、②と③と④の価格を比較して低い金額を採用します。

②で1株100円、③で1株120円、④で1株82円なので、82円 × 85% の 69.7円で購入し、12.3円分が給与所得となります。

この1株あたりの給与所得に購入した株数をかけると給与所得の合計がでてきます。

為替レート

ESPPは、米国に本社を置く会社が導入している制度で、私の勤め先も米国の会社でした。そのため、米国の株式市場で上場しているために為替レートの変動による影響を受けます。購入時に円高、売却時に円安とタイミングがよければより儲けられるのですが、真逆になると全く儲からない、または損するというのもありえます。加えて、日本の銀行口座に振り込むまで手数料がかかるので、その点も注意です。

海外の証券口座の利用

米国の会社の場合には、日本に住んでいても米国の証券口座を使って取引しなければいけません。それにより、米国で税金を払わないための「W8-BEN-E」をオンラインで提出する手間があります。

また、サイトによっては、日本語の窓口が用意されておらず、英語で問い合わせる必要があり、この点もESPPを利用するハードルになります。

確定申告が必要

最後のハードルを紹介します。ESPPを利用すると、給与収入が増えるというのは理解できたかと思います。多くの会社でこのESPPは年末調整で処理されないために、確定申告を別途行う必要が出てくるのです。税理士に頼むほどのがくではない人も多く、自分で確定申告を行っている方も多いと思います。今後ESPPを利用する予定の方は、是非自分で確定申告することを検討してください。一度慣れていまえば、さほど難しくありません。

確定申告の作り方もまとめているので、是非参考にしてください。

ESPPのための確定申告方法(画像つき)

ESPPのための確定申告方法(画像つき)

【まとめ】結局、ESPPやったほうが良いのか?

ESPPを利用するにあたっての下記ハードルを紹介しました。

- 購入時の儲けは給与所得

- 為替レートや手数料

- 海外の証券口座

- 確定申告

どれも、理解して慣れてしまえばあまり難しくないのですが、始めるのは大変です。そのため、面倒くさがりやの方にはあまりおすすめしません。

ただ、ESPPという仕組み上株価取得直後に売却しても大体の場合儲けがでるので、基本はやったほうが良いと思っています。直後に売却するのであれば、株を保有し続けるリスクや売却のタイミングをはかる必要がないからです。慣れてしまえば操作も単純作業です。

ESPP即売りのメリット・デメリットと期待収益についてまとめたので、以下の記事もご覧ください。

ESPPで株を即売りするべき?3つのメリット・デメリットと実際の利益を解説

ちなみに、株価の成長が見込めるのであれば、ESPPで購入した株を保有するのも悪くありません。株価が成長して資産が2倍3倍となることもあるからです。しかし、自社株を保有する下記のデメリットもありますので、注意してください。

- 株価が下落すると損する

- 株の売却タイミングがわからず売れない

- 自社株のため、給与と資産が全て同じ会社に依存する

- 会社が傾くと給与と資産どちらも減るリスクが有る

私自身、ESPPを利用して資産が2倍や3倍になったことがあります。こういったことを経験するともっと成長するのではないかと、株を売却しづらくなります。たしかに、ESPPには大金を手に入れることができるかもしれないという夢がつまった制度ですが、結局は元本の保証されていない投資なので、デメリットを理解した上で是非利用していただきたいと思います。