今日はプルデンシャル生命保険でも人気な米国ドル建リタイアメント・インカムについて話をしたいと思います。どんな保険商品か説明した後に、メリットやデメリットについて話をしたいと思います。

TOC

米国ドル建リタイアメント・インカムとはどんな保険なのか?

この商品は、死亡保障付きのドル建てで積み立てる年金になります。良い言い方をすれば、これ一つで死亡保険と年金の積立が行えるというものです。人気も高いので、プルデンシャルの営業から間違いなくおすすめされる商品になります。

特徴をまとめると以下のとおりです。

- 60歳以降に受け取る前提の年金型の貯蓄保険

- ドル建ての商品

- 死亡した際に、死亡保険金額が払われる死亡保障付き

これだけ見ると、ドル建てという外貨リスクを除くと良いこと尽くしに見えると思います。以降でこれらについて詳細に説明をしていきたいと思います。

米国ドル建リタイアメント・インカムの仕組み

本保険の仕組みは、契約者からお金を預かり投資することで、数十年後に契約者に預け入れたお金を増やして返すというものです。実際に、ホームページに載っているモデルを例にとってみましょう。

以下の契約例がホームページにのっております。

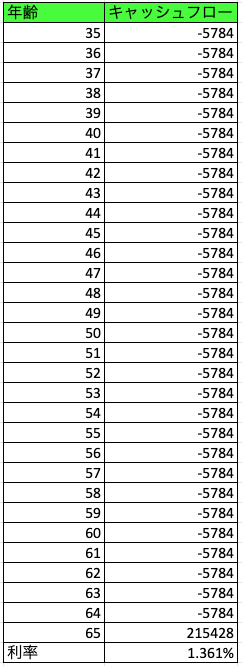

- 契約年齢: 35歳

- 年金開始年齢: 65歳

- 年金月額: US$1,000

- 基本死亡保険金額: US$100,000

- 月払い保険料: US$482

これを受け取り方別に見ていきましょう。

満期になり一括で保険金を受け取る

その場合には、満期保険金額: US$215,428 を受け取ることができると書かれています。つまり、35歳から65歳までの30年間で US$482 × 12ヶ月 × 30年 のUS$173,520払うことになります。満期の保険金額がUS$215,428なので、約1.24倍になって返ってくることになります。

年金として受け取る前に死亡した場合

もし、年金として受け取る前に死亡した場合には、基本死亡保険金額としてUS$100,000を受け取ることが出来ます。約58歳くらいまでは、積立金より多くもらえるようになっていますので、損はしません。当然ながら早期に死亡したほうが支払った金額に対して多くの保険金を受け取れますが、若くして死亡する確率は低いため、そこまで多くのお金が戻ってくるとは考えないほうが良いでしょう。

払済保険にして、65歳で保険金を受け取る

この保険には、払済保険に変更する制度があります。仕組みは以下のとおりです。

- 65歳の満期手前で、保険は有効のまま保険料の支払いを止めることができる

- 支払いをストップした後も預けられたお金はプルデンシャルにて運用される

- 死亡時、解約時または、65歳の満期のときに運用されたお金が受け取れる

つまり、最初の数年だけ積立てて、そのお金を65歳までプルデンシャルに運用してもらおうというものです。結局のところ、資産運用は複利の力が大きいことに着目している手法です。保険金を受け取る直前に払い込んだお金はあまり増えないということから払うのをやめちゃおうというものになります。実際に受け取れる金額は、ホームページにのっていないですが満期まで払ったときと同じくらいの利率で運用される前提と考えて問題ないと思います。

米国ドル建リタイアメント・インカムの注意点は?実際どうなの?

それでは、本題に入っていきたいとも思います。ここまで読んだ方は「実際に契約したほうがいいの?どうなの?」と思われているかと思います。もちろんですが、いくつか注意点があるので、契約を考えている方は是非こちらを見てから検討をしてみてください。

早期解約時は元本割れする

この保険ですが、資産運用していくので預けたお金を元に増えていくイメージを持たれているかと思います。そのため、解約しても元本割れすることはないと思われるかもしれませんが、そんなことはありません。最初の数年で解約した場合に、戻ってくる金額は、預けた金額よりも少ないのです。解約せずに払済にしてしまえば良いのでしょうが、大金が急に必要で解約した場合には、元本割れするのです。契約前にはしっかりこのことを心に留めておきましょう。

実際の利率は?

前述したとおり、30年でUS$173,520払ってUS$215,428もらうことができます。ここから利率を計算してみましょう。

保険支払いによる節税効果を除くと、年率約1.36%です。これは、ほぼほぼ米国債の利率と同じになります。

為替リスク

ドル建ての商品であるため、為替リスクがあります。この点から本商品は元本保証型の商品とは言えません。満期だと支払った金額の1.24倍となると紹介しました。

これを元に円安になった場合と円高になった場合の受取金額を試算してみましょう。簡単のため、支払い時は1ドルあたり100円だったと仮定し、1,735万円支払ったと仮定しましょう。

満期時に1ドル120円の円安になったとき

1ドル120円なので、満期になると約2,585万円受け取れます。これは支払った金額の約1.5倍程度になります。

満期時に1ドル80円の円高になったとき

1ドル80円なので、満期になると約1,723万円受け取れます。これは支払った金額よりも低く、損している例になります。

為替の変動による影響は無視できない

上記の試算は極端な例ですが、リーマンショックのときなどは1ドル80円という時期もありました。つまり、30年間払い続けて損をした!なんてこともありうるのです。契約の際にはドル建てで貯金することでリスクを分散しましょうといわれると思います。しかし、リスク分散として正しく機能するのは、日本円での資産運用もしているときのみです。契約時に提示された固定レートでの試算をうのみにするのはやめましょう。

結局似たような掛け捨ての保険に入って、余ったお金で資産運用するとどうなの?

この商品が魅力的なのかどうか判断するために、似たような掛け捨ての保険に入って余ったお金で資産運用してみましょう。

35歳から死亡保険金1000万円の掛け捨て保険に入る

ライフネット生命のホームページで試算してみましょう。35歳で加入して65歳まで払込みし、保険金は1,000万円に設定します。執筆時点では、月額2,925円で同等の掛け捨て保険に入ることが出来ます。つまり、1ドル100円とすると、48,200円から2,925円引いた45,275円を投資に回すことが出来ます。ちなみに、65歳まで入り続けることも無いと思いますので、もっと費用は抑えられると思います。

余ったお金を投資に回す

45,275円を年利1.36%の投資商品に投資したとしましょう。

ざっくりした計算ですが、65歳には約2,716万円になります。ここで、プルデンシャルだともらえる金額と比較すると、プルデンシャルの約2154万円(1ドル100円計算)よりも遥かに多いんです。なぜこうなるかというと、プルデンシャルの保険では、預けたお金がまるまる資産運用されるわけではないからです。おそらく、手数料などが引かれているのでしょう。このように全く同じ資産運用が可能ならば、保険に頼むよりリターンは大きいのです。

同等の商品を別々に購入した場合は遥かにプルデンシャルの保険よりリターンがよくなるまとめ

プルデンシャルの米国ドル建リタイアメント・インカムについて説明してきました。プルデンシャルの営業さんから聞いて良い事だらけだ!と思われた方に、一度再検討する機会を与えられれば幸いです。元本割のリスクは為替の影響でありますが、株などと違って毎年1.36%程度の利率で運用が確定できるのは一つのメリットです。しかし、ETFや株などに投資して平均3%の資産運用が見込める場合と比べると大きく見劣りする商品です。契約を検討している方は、自分にあった保険なのかしっかり考えてみてください。